14-02-2020, 04:20 AM

|

|

قلم ذهبي مميز

|

|

تاريخ التسجيل: Feb 2019

مكان الإقامة: مصر

الجنس :

المشاركات: 153,466

الدولة :

|

|

رد: سياسة الجودة الشرعية في المصرفية الإسلامية

رد: سياسة الجودة الشرعية في المصرفية الإسلامية

سياسة الجودة الشرعية في المصرفية الإسلامية

د. عبدالعزيز بن سطام بن عبدالعزيز آل سعود

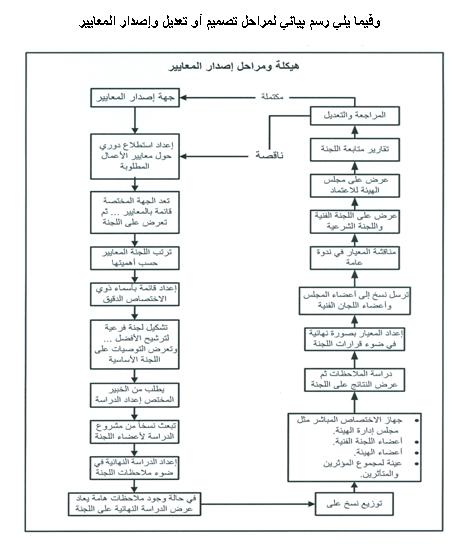

المرحلة الخامسة: مناقشة مشروع المعيار في ندوة عامة:

يتم مناقشة المعيار المقترح في ندوة عامة بحيث تتم الإجابة عن جميع الأسئلة وتلقي الملاحظات، ثم يعد الخبير المختص مشروع المعيار النهائي في ضوء الملاحظات التي وردت وما أسفر عنه اللقاء المفتوح من مقترحات وآراء، ويعرض على اللجنة لدراسة الملاحظات وإعداد الصيغة النهائية للمعيار.

المرحلة السادسة: إعداد مشروع المعيار:

يعد الخبير المختص المعيار بصورته النهائية في ضوء قرارات اللجنة وتعرض على اللجنة لإقراره، ومن ثم رفع التوصية النهائية لاعتماده من قبل مجلس الإدارة و نشره.

المرحلة السابعة: اعتماد المعيار مهنياً وشرعياً:

تعرض الصيغة النهائية للمعيار على اللجنة الفنية لاعتماده فنياً، ثم يعرض على اللجنة الشرعية لاعتماده فقهياً، بحيث يكون الاعتماد الفني منفصلاً ومستقلاً عن الاعتماد الفقهي.

المرحلة الثامنة: الاعتماد الرسمي وإشهار المعيار:

يعرض مشروع المعيار النهائي على مجلس الهيئة لاعتماده، ومن ثم استكمال الإجراءات اللازمة لإشهاره.

المرحلة التاسعة: التعرف على مدى الالتزام بالمعيار:

ترفع الملاحظات التي ترد على تطبيق المعيار، ومدى الالتزام به في تقرير دوري كل ستة أشهر مشفوعة برأي الخبير المختص، للجنة لدراستها وتقدير ما إذا كان الأمر يستدعي أي تعديل، بالإضافة إلى دراسة عينات من القوائم في الجهات التي طبقت المعيار؛ لتحديد مدى الالتزام به؛ ورفع المرئيات إلى اللجنة كل ستة أشهر لتقرير ما تراه بهذا الشأن.

المرحلة العاشرة: مراجعة المعيار وتعديله:

يتبع طريقة التغذية العكسية كمدخل إلى اتخاذ القرارات التصحيحية المتعلقة بالمعايير الشرعية و تعاد الإجراءات نفسها التي تم اتباعها في إعداد المعايير.

وفيما يلي رسم بياني لمراحل تصميم أو تعديل وإصدار المعايير

النتائج

نتيجة هذا البحث مركبة من حيث إن النتيجة الأساس التي تمت دراستها يتفرع عنها نتائج أخرى تعتبر متطلبات أساسية لتحقيق أعلى درجات الجودة الشرعية، فمن الواضح أن الجودة الشرعية تتطلب إنشاء هيئة للمعايير الشرعية وهي بدورها لن تعمل في فراغ، ونجاحها يتطلب بيئة إدارية مواتية للنجاح، ولا بد من مراعاة التكامل والتنسيق بين عدة أجهزه إدارية كلٌّ منها يعمل في مجال متخصص وفي اتجاه واحد وبصورة يكمل بعضها بعضاً، وكل جهة من تلك الجهات وجودها يعتبر شرطا لإنجاح هيئة المعايير الشرعية.

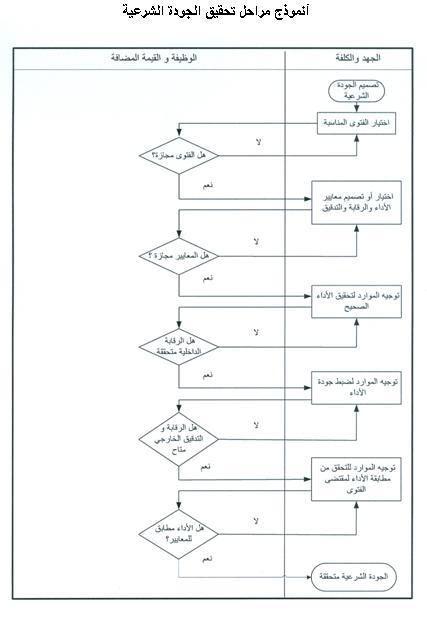

إن تحقيق الجودة الشرعية يتطلب مجموعة من الوظائف تتم على مراحل وهي على النحو الآتي:

• لابد من وجود من يقوم بوظيفة إصدار أو اختيار الفتوى التي يقوم عليها العمل.

النتائج

نتيجة هذا البحث مركبة من حيث إن النتيجة الأساس التي تمت دراستها يتفرع عنها نتائج أخرى تعتبر متطلبات أساسية لتحقيق أعلى درجات الجودة الشرعية، فمن الواضح أن الجودة الشرعية تتطلب إنشاء هيئة للمعايير الشرعية وهي بدورها لن تعمل في فراغ، ونجاحها يتطلب بيئة إدارية مواتية للنجاح، ولا بد من مراعاة التكامل والتنسيق بين عدة أجهزه إدارية كلٌّ منها يعمل في مجال متخصص وفي اتجاه واحد وبصورة يكمل بعضها بعضاً، وكل جهة من تلك الجهات وجودها يعتبر شرطا لإنجاح هيئة المعايير الشرعية.

إن تحقيق الجودة الشرعية يتطلب مجموعة من الوظائف تتم على مراحل وهي على النحو الآتي:

• لابد من وجود من يقوم بوظيفة إصدار أو اختيار الفتوى التي يقوم عليها العمل.

• لابد من وجود من يقوم بوظيفة إجازة الفتوى.

• لابد من وجود من يقوم بوظيفة إصدار أو اختيار معايير الأداء والرقابة والتدقيق المتعلقة بالعمل بالفتوى.

• لابد من وجود من يقوم بوظيفة إجازة المعايير.

• لابد من وجود من يقوم بوظيفة التدقيق والرقابة على الأداء.

• لابد من وجود من يقوم بوظيفة التدقيق و الرقابة على مدى مطابقة العمل لمقتضى الفتوى.

أنموذج مراحل تحقيق الجودة الشرعية

بناءً على ما تقدم نخلص إلى نتيجة هي أن تحقيق الجودة الشرعية يتطلب وجود مجموعة من التراتيب الإدارية والنظامية في بيئة العمل وهي كالآتي:

1- لا بد من وجود جهة إفتاء معتبرة: فإنه لا جودة شرعية دون وجود جهة معترف بها رسمياً ومعتمدة لإجازة الفتوى الشرعية المتخصصة في الأمور المالية والاقتصادية والتي يبنى على أساسها المنتج أو الخدمة، وهذه الجهة موجودة وممثلة بصفة عامة بهيئة كبار العلماء من حيث المرجعية العامة في إصدار الفتوى وليس إجازة الفتوى المالية والاقتصادية الصادرة عن جهات أخرى.

2- لا بد من وجود جهة لإجازة الفتوى المالية والاقتصادية من الناحية الشرعية: يجب أن تكون الإجازة الشرعية صادرة عن جهة مستقلة ومنفصلة عن جهة إصدار المعيار، فمن الممكن تأسيس لجنة متفرعة عن هيئة كبار العلماء ومرتبطة مباشرة باللجنة الدائمة للإفتاء وتكون متخصصة في إجازة الفتاوى الشرعية المالية والتنسيق فيما بين اللجان الشرعية بحيث تتوحد مرجعيات ومناهج الفتوى[73]، وحيث إن الأمر السامي رقم: 13876/ب بتاريخ 2-رمضان - 1431هـ- والمتعلق بتنظيم الفتوى يقتضي منع اللجان الشرعية في المؤسسات المالية والتجارية من الفتوى العامة دون ترخيص مسبق من هيئة كبار العلماء ممثلة بمفتي الديار السعودية، فقد جاء في الأمر الملكي ما نصّه: " نرغب إلى سماحتكم قصر الفتوى على أعضاء هيئة كبار العلماء، والرفع لنا عمن تجدون فيهم الكفاية والأهلية التامة للاضطلاع بمهام الفتوى للإذن لهم بذلك، في مشمول اختيارنا لرئاسة وعضوية هيئة كبار العلماء، واللجنة الدائمة للبحوث العلمية والإفتاء، ومن نأذن لهم بالفتوى، ويستثنى من ذلك الفتاوى الخاصة الفردية غير المعلنة في أمور العبادات، والمعاملات، والأحوال الشخصية، بشرط أن تكون خاصة بين السائل والمسؤول " ولما كانت الفتاوى الاقتصادية المتعلقة بالمنتجات المالية والتي تصدر عن اللجان الشرعية ليست من الفتاوى الخاصة الفردية غير المعلنة، وليست خاصة بين السائل والمسؤول؛فهي مشمولة بالمنع بموجب الأمر السامي، وهو ما يتفق مع ما سبق إيراده على سبيل المدح من إخراج الفتوى من مهام اللجان الشرعية في ثنايا الحديث عن إشكالية عمل اللجان الشرعية[74].

3- لا بد من وجود هيئة متخصصة في إصدار المعايير المالية والاقتصادية الإسلامية: بحيث تكون كالآتي:

أن يصدر تنظيم بإنشاء هيئة أهلية مهنية متخصصة في وضع المعايير الشرعية للتعاملات المالية والاقتصادية تحت مسمى"الهيئة السعودية للمعايير المالية الإسلامية"، ويشكل مجلس الهيئة من رئيس يتم تعيينه بأمر ملكي، وممثلين للقطاعات الحكومية ذات العلاقة، وخبراء يمثلون الهيئات المهنية والمؤسسات المالية والاقتصادية، ويكون للمجلس جمعية عامة من المهنيين ذوي التخصص والاختصاص، ولجان تنفيذية من الأعضاء ومن غيرهم، وأمانة عامة تعنى بالجوانب الإدارية والتحضيرية.أن تكون المعايير الصادرة من المجلس قد شارك في إعدادها ومناقشتها كل الجهات المعنية من جهات حكومية أو أهلية سواء أكانت من الجهات الشرعية أم المالية أم الإشرافية أم التنفيذية أم القضائية؛والالتزام التام بمنهجية وآلية إصدار المعايير والتي سبق بيانها في ثنايا هذا البحث، ليس من اختصاص هيئة المعايير إصدار الفتاوى، ولا إجازة العقود والمنتجات للمؤسسات المالية والاقتصادية؛ وإنما دور الهيئة هو إصدار المعايير التي يمكن من خلالها العمل بالفتوى والرقابة والتدقيق على الوجه الصحيح.

4- لا بد من فصل جهة الإجازة الشرعية عن جهة الإجازة المالية: يفضل أن تكون الإجازة المالية للمعايير تصدر عن لجنة منفصلة عن لجنة الإجازة الشرعية للمعايير داخل "الهيئة السعودية للمعايير المالية الإسلامية "، فالأصل في العلاقة بين الجدوى الشرعية والجدوى المالية أو الاقتصادية هي عدم التلازم فقد يسيران في نفس الاتجاه، وقد يختلفان، فقد يكون التصرف مجديًا وذا جودة عالية مالياً أو اقتصادياً، وفي نفس الوقت يكون غير مجدٍ وذا جودة متدنية أو معدومة شرعاً، أو العكس، لأجل ذلك يجب أن تكون إجازة المعيار من الناحية المالية منفصلة عن إجازة المعيار من الناحية الفقهية والشرعية[75]، فلا يفهم من موافقة التصرف المالي أو الاقتصادي لأحكام الشريعة لزوم كونه مربحًا، فلا تلازم بين الأمرين، ولا يوجد إلى الآن - وقت كتابة البحث - هيئة متخصصة في إصدار المعايير المالية والاقتصادية الإسلامية.

5- لا بد من وجود جهة لاعتماد المعايير الشرعية في الجهات القضائية: لن تتم فائدة المعاير الشرعية ويعم نفعها الاقتصادي، إلا إذا اعتمدت لدى الجهات القضائية وحكمت بها على أنها من عمل بفتوى أو عادة معتبرة شرعاً فيحكم بموجبها وفق الضوابط الشرعية، فالأصل في العلاقة بين الجدوى الشرعية والجدوى القضائية في التصرفات المالية هي التلازم التام، فكلما زادت الجودة الشرعية في التصرفات المالية، زادت الجودة القضائية، وهذا يعني أن القضاء يقبل النظر في الدعوى لدى الجهة المختصة، وأن القضاء سيحكم بموجب المعايير التي تم اعتمادها؛الأمر الذي يعطي ضمانة قضائية للمنتج أو الخدمة، وهذا بدوره سيقلل من درجة المخاطرة المتعلقة بالتصرفات المالية، بالمقارنة مع المنتجات الأخرى، واعتماد المعيار وإصداره من هيئة المعايير يعني الآتي:

6- أن المعيار صادق من الناحية المالية، أي أن المعيار عند الالتزام به يضبط صحة الأداء ، ومطابقته لما تم الاتفاق عليه مالياً واقتصادياً.

وأنه صادق من الناحية الفقهية الشرعية؛ أي أن المعيار عند الالتزام به يضبط صحة الأداء ومطابقته لمقتضى الفتوى المراد إجراؤها على العمل.

وأنه أصبح عرفاً خاصاً في المنتج أو الخدمة التي وضع من أجلها، وعاماً بين المستهلكين للمنتج والمستفيدين من الخدمة، تم تدوينه والاتفاق عليه والأمر به من قبل ولي الأمر.

لأجل ذلك يصلح المعيار لأن يحكم به القاضي بناءً على القاعدة الفقهية "العادة محكمة" و "المعروف عرفاً كالمشروط شرطاً" [76] الأمر الذي ييسر عمل القاضي ويقلل من الوقت اللازم للنظر في القضية، ويسرع صدور الأحكام ويقلل من إبطال العقود فإن الأصل تصحيح العقود ما أمكن، فهذه قاعدة شرعية تمثل مقصداً شرعيّاً لأجل استقرار الأحكام والعقود، وفي ذلك فوائد توفير الموارد والجهد على جهة القضاء والمتقاضيين وتعجيل وصول الحقوق إلى مستحقيها.

ويمكن ذلك عبر اعتماد المعيار من قبل الهيئة العامة للمحكمة العليا فمن مهماتها تقرير مبادئ عامة في المسائل المتعلقة بالقضاء[77]، وبخاصة منها المبدأ المؤسس على العمل بقاعدة "العادة محكَّمة".

7- لا بد من وجود جهة لتدويل المعايير الشرعية المجازة: لتحسين الوضع التنافسي لاقتصاد الدول الإسلامية وتعظيم منافع الجودة الشرعية، يتطلب الأمر أن تتبنى الدولة سياسة تدويل المعايير الشرعية للتعاملات المالية والاقتصادية ووضع إستراتيجية لأجل تحقيق ذلك، ويمكن أن تتولى وزارة المالية ممثلة بمؤسسة النقد العربي السعودي زمام ذلك لدى البنك الدولي وصندوق النقد الدولي وتتولي وزارة التجارة زمام ذلك لدى منظمة التجارة العالمية وتتولى وزارة الخارجية زمام ذلك لدى هيئة الأمم المتحدة والمنظمات المنبثقة عنها ولدى المنظمات الإقليمية مثل المجموعة الأوربية، ويمكن للمجامع الفقهية وجهات إصدار المعايير أن تتولى زمام ذلك لدى المؤسسات الأخرى غير الحكومية، ولا توجد إلى الآن - وقت إعداد البحث - سياسة عامة أوجهات متخصصة في ذلك، ولا بد من استثمار كل ما سبق للانتقال إلى مرحلة التدويل والاعتراف، وذلك بالعمل والتعاون على الوصول إلى قانون في الصناعة المالية الإسلامية يكون مرجعاً دولياً معترفا به:

أ- للجهات المصدرة للمعايير المحاسبية والرقابية والإشرافية.

ب- يكون معترفاً به في مرجعية العقود والاتفاقيات التي تبرمها منشآت الصناعة المالية الإسلامية، بما يضبط العلاقة بين المتعاملين، ويسهل وييسر أمور التقاضي لدى الجهات القضائية المختصة، وهو أمر مهم يدرأ مخاطر كبرى في الجانب القضائي.

ج- يكون مرجعاً للدول التي تريد وضع قوانين لهذه الصناعة[78].

وتجدر الملاحظة أن تنظيم قطاع المصرفية الإسلامية بحيث تصبح كل تعاملاته واضحة أصبح مطلباً دولياً وليس خاصاً بالمسلمين فقط، والمطالبة بتنظيم هذا القطاع المالي الهام قديمة وما ذاك إلا لإدراك صعوبة وعدم دقة أو صلاحية المعايير الدولية لبعض المعاملات المالية الإسلامية، يقول إركو وميترا (1998م) في ورقة عمل لصندوق النقد الدولي:إن من الضروري والمرغوب فيه الإشراف الفعال على المصارف والحيطة في مجال الخدمات المصرفية الإسلامية تماما كما هو الحال في المصارف التقليدية. معايير لجنة بازل للرقابة المصرفية مفيدة وتوفير قيمة، ومع ذلك فهي لا تنطبق دائما على المصرفية الإسلامية؛ لذا فالمصارف الإسلامية تختلف بالتالي عن البنوك التقليدية، ولكن الإشكال يكمن في معرفة المعايير التحوطية التي ينبغي تطبيقها على البنوك الإسلامية والتي لم تلقَ إلا القليل من الاهتمام، فلا بد من إطار تنظيمي مناسب لإدارة البنوك الإسلامية وتدعو الحاجة إلى زيادة التركيز على إدارة المخاطر التشغيلية والمعلومات وقضايا الكشف عن واقع الحال وتكييف نظام تصنيف (CAMEL) لتطوير مثل هذا الإطار التنظيمي، وتناقش أمور البيئة الإسلامية للمصارف، جنبا إلى جنب وعلى قدم المساواة مع البنوك التقليدية القضايا الأساسية والقانونية، ومتطلبات الإفصاح عن المعلومات، وإجراءات الترخيص[79].

الخاتمة

تضمن البحث التعريف بطبيعة مشكلة نازلة العمل بالفتوى المالية والاقتصادية عبر اللجان الشرعية في المؤسسات المصرفية، وخُتِم بتقرير محصلة ونتائج تهدف إلى بيان العمل المطلوب في التطلع لمستقبل أفضل للمصرفية الإسلامية لتحقيق المصالح الشرعية التي فيها صلاح البلاد والعباد.

المحصلة

العادات والأعراف من أهم الأدوات الشرعية التي تنظم العلاقات والتعاملات بين الناس بعضهم مع بعض، وبين الشخصيات الحقيقية والاعتبارية، ووصف الشريعة بالشمول ورفع الحرج والتيسير على الناس يتطلب تحقيق العمل بوسائل التيسير، ومنها العادات والأعراف التي تراعي مصالح الناس، وليس فيها ما يخالف شرع الله.

وفي المجتمعات المعاصرة تسيطر فيها الشخصيات الاعتبارية على مصالح الشخصيات الحقيقية ومجريات حياتها، الأمر الذي أوجد خللاً في الميزان بحيث أصبح الإنسان في الكثير من تعاملاته يُحكم بعقود إذعان لا يملك معها سوى الطاعة وعدم العصيان، وإلا تعرض للعقوبة والحرمان؛ولتعديل الميزان لا بد من تفعيل عادات وأعراف الشخصيات الحقيقية؛ لضبط تصرفات الشخصيات الاعتبارية، وإن لم نفعل ذلك سيصبح الناس عما قريب عمال سخرة، لا حول لهم ولا قوة.

ثم إن استقرار الدولة الإسلامية لا يستقيم دون نظام يراعي مصالح الناس المعتبرة شرعاً، وأي نظام - ولو لم يكن فيه ما يخالف شرع الله - لا يستقيم ولا يصلح دون قضاء يحكم بموجبه، ولا يمكن للقضاء أن يعدل بين الناس عدلاً كاملاً غير منقوص، مُعَجَّلاً غير مؤجل دون مراعاة عادات وأعراف الناس المعتبرة شرعاً، والتي عليها تدور مصالحهم، وإنه من السياسة الشرعية إنشاء جهاز يعتبر مؤسسة اجتماعية تُعنى بترجمة مصالح الناس المختزنة في تراثهم وعاداتهم وأعرافهم إلى معايير مهنية للجودة الشرعية في التصرفات المالية.

هذا ما وفَّقَ الله إلى تدوينِه وإيرادِه، وآخرُ دَعوانا أنِ الحمدُ للهِ ربِّ العالمين، والصلاةُ والسلامُ على أشرفِ الأنبياءِ والمُرسلين، سيِّدنا محمدٍ، وعلى آلهِ وصحبِه أجمعين.

قائمة المراجع

أولاً: مراجع عربية:

1- ابن القيم، محمد بن بكر بن أيوب (1292هـ -1349هـ) (1423هـ) أعلام الموقعين عن رب العالمين، دراسة وتحقيق: أبو عبيدة مشهور بن حسن آل سلمان، الطبعة الأولى، المملكة العربية السعودية، الأحساء: دار ابن الجوزي، ج/6.

2- ابن خنين، عبدالله بن محمد (1429هـ)الفتوى في الشريعة الإسلامية، الرياض: مكتبة العبيكان.

3- ابن النجار الشيخ محمد بن أحمد بن عبد العزيز بن علي الفتوحي المتوفى سنة 972 هـ، (1997م) شرح الكوكب المنير المسمى بمختصر التحرير أو المختبر المبتكر شرح المختصر في أصول الفقه، تحقيق: محمد الزحيلي ونزيه حماد، الرياض: مكتبة العبيكان، الطبعة الثانية 1418هـ- 1997 م-، ج/4.

4- أبو غدة، عبدالستار (1429هـ) آلية وضرورة الالتزام بالمعايير الشريعة: بحث مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 1429هـ.

5- الأطرم، عبدالرحمن بن صالح (1431هـ)المنهج الشرعي لمقابلة التحديات القانونية والرقابية التي تواجه صناعة الخدمات المالية الإسلامية، ورقة مقدمة إلى الندوة الشرعية الثالثة لمجلس الخدمات المالية الإسلامية، المدنية المنورة، 6 إلى 7 صفر 1431هـ، 21 -22 يناير 2010م.

6- الأطرم، عبدالرحمن بن صالح(1431هـ - 2010م)، الممارسات الأفضل لهيكل الضوابط الشرعية لصناعة الخدمات المالية الإسلامية، ورقة مقدمة للندوة الشرعية الرابعة لمجلس الخدمات المالية الإسلامية، والالمبور، ماليزيا، شوال 1431هـ - سبتمبر 2010م.

7- البعلي، عبد الحميد محمود (2007م) القوانين والتشريعات المصرفية الإسلامية دراسة مقارنة، مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 2007م.

8- بكر، محمّد داود (1429هـ)، "التّحديات القانونيّة والرّقابيّة التي تُواجه صناعة الخدمات الماليّة الإسلاميّة - قطاع المصارف"، مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 1429هـ.

9- البوطي، محمد سعيد رمضان (1429هـ)سبل في إمكانية التجانس في الفتاوى المالية في أعمال هيئات الرقابة الشرعية، بحث مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 1429هـ.

10- البيرقدار، محمد يونس(1429هـ)، "ضوابط اختيار أعضاء هيئات الرقابة الشرعية في المؤسسات المالية الإسلامية"، مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 1429هـ.

11- الجاسر، محمد( محافظ مؤسسة النقد السعودي)المؤتمر الخامس للمصارف والمؤسسات المالية الإسلامية، جريدة الشرق الأوسط 2010-3-6 العدد 11431.

12- الحراني، أبو عبد الله أحمد بن حمدان النمري، صفة الفتوى والمفتي والمستفتي(1397هـ)، تحقيق: محمد ناصر الدين الألباني، الطبعة الثالثة، بيروت: المكتب الإسلامي

13- حماد، حمزة عبد الكريم(2005م)، "الرقابة الشرعية في المصارف الإسلامية"، 17/05/2005، المصدر: موقع http: //www.cba.edu.kw/elsakka9.doc على شبكة المعلومات الدولية (الإنترنت)تاريخ الدخول: 14/10/2010م الساعة 12.30ظهرًا. بتاريخ 4 ذي القعدة 1431هـ.

14- الخويلدي، عبد الستار (1427هـ)دراسة مقارنة للقوانين المصرفية المنظمة للمؤسسات المالية الإسلامية، بحث مقدم إلى مؤتمر الهيئات الشرعية للمؤسسات المالية الإسلامية، ذو الحجة 1427هـ.

15- السرخسي، شمس الدين (ت490 هـ)، المبسوط، الطبعة الأولى، بيروت: دار المعرفة، 1406هـ.

16- السفياني، عابد(1408هـ) الثبات والشمول في الشريعة الإسلامية، مكتبة المنارة، 1408هـ، مكة المكرمة.

17- الشرقاوي المالقي، عائشة (2000م)البنوك الإسلامية: التجربة بين الفقه والقانون والتطبيق، الطبعة الأولى، المملكة المغربية، الدار البيضاء: المركز الثقافي العربي للنشر والتوزيع.

18- شوشان، عثمان بن محمد، (1419 هـ)تخريج الفروع على الأصول: دراسة تاريخية ومنهجية وتطبيقية، الطبعة الأولى، دار طيبة.

19- الصاوي، أحمد، بلغة السالك لأقرب المسالك، ضبطه وصححه: محمد عبد السلام شاهين، الطبعة الأولى، بيروت: دار الكتب العلمية، 1415هـ/1995م، الطبعة: الأولى، ج/3.

20- الصراف، محمد فؤاد(1985م)المعاملات في الأسواق المالية في إطار الشريعة الإسلامية: بحث مقدم لندوة البنوك الإسلامية، مطبوعات الاتحاد الدولي للبنوك الإسلامية.

21- عابدين، محمد أمين بن عمر، رد المحتار على الدر المختار على تنوير الأبصار (حاشية ابن عابدين) تحقيق: عادل أحمد عبد الموجود - علي محمد معوض، ج/8.

22- القاسم، عبد العزيز (1430هـ)الخدمات المالية الإسلامية في المملكة العربية السعودية: التنمية والحوكمة، دراسة من إعداد مكتب عبد العزيز القاسم محامون ومستشارون، مقدمة إلى هيئة الخبراء بمجلس الوزراء، الرياض.

23- القرضاوي، يوسف (2009م)حوار حول البنوك الإسلامية"في مقابلة مع مجلة العرب القطرية بتاريخ 27 سبتمبر 2009م.

24- القطان، عبد الستار (2007م)نحو نموذج نمطي للائحة عمل الهيئات الشرعية ولخطاب الارتباط، ورقة عمل مقدمة للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 2007م.

25- القيسي، أبي المهلب الهيثم بن سليمان بن حمدون (ت 310هـ -922م)(1970)، أدب القاضي و القضاء، تحقيق فرحات الدشراوي، الطبعة الأولى، تونس: الشركة التونسية للتوزيع.

26- المرداوي، علاء الدين علي بن سليمان(1416هـ)، التحبير شرح التحرير في أصول الفقه، دراسة وتحقيق: عبد الرحمن بن عبد الله بن جبرين، الطبعة الأولى، المملكة العربية السعودية، الرياض: مكتبة الرشد، ج8.

27- مركز التجارة الدولية (سويسرا)، أمانة الكومنولث (بريطانيا): دليل دوائر الأعمال إلى النظام التجاري العالمي، (1999م)ترجمة طلال أبو غزالة الدولية، الطبعة الثانية.

28- مركز الأوائل للاستشارات الاقتصادية(1430هـ)دراسة تحليلية وتقويمية للتعاملات المالية والاقتصادية في المملكة: تمهيداً لصياغة مسودة نظام يحكم هذه التعاملات"، إعداد: مركز الأوائل للاستشارات الاقتصادية، مقدمة لهيئة الخبراء بمجلس الوزراء، الرياض.

29- مشعل، عبدالباري بن محمد علي (1429هـ)شركات الاستشارات الشرعية وهيئات الرقابة الشرعية الضوابط والآليات، بحث مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين، 1429هـ.

30- المطلق، عبدالله المطلق، الرقابة الشرعية ضرورية لبقاء المصرفية الإسلامية على منهجها الصحيح، مجلة الاقتصادية، الأحد 28 ربيع الأول 1431 هـ. الموافق 14 مارس 2010 العدد 5998.

31- الناصر، لاحم: جريدة الاقتصادية السعودية الصادرة في الرياض، العدد 5921 – في 27 ديسمبر 2009.

32- ندوة: حلول إسلامية للأزمة الاقتصادية العالمية، ضمن فعاليات المهرجان الوطني للتراث والثقافة (جنادرية 25 عالم واحد وثقافات متعددة)، جامعة أم القرى، 8 محرم 1431 هـ.

33- النشمي، عجيل جاسم (1429هـ) إمكانيات تحقيق التجانس في الفتاوى في المسائل المالية، بحث مقدم للمؤتمر السابع للهيئات الشرعية للمؤسسات المالية الإسلامية، البحرين.

__________________

سُئل الإمام الداراني رحمه الله ما أعظم عمل يتقرّب به العبد إلى الله؟ فبكى رحمه الله ثم قال : أن ينظر الله إلى قلبك فيرى أنك لا تريد من الدنيا والآخرة إلا هو سبحـــــــــــــــانه و تعـــــــــــالى.

|